Tout savoir sur la taxe d'aménagement

Publié le 22 Septembre 2015

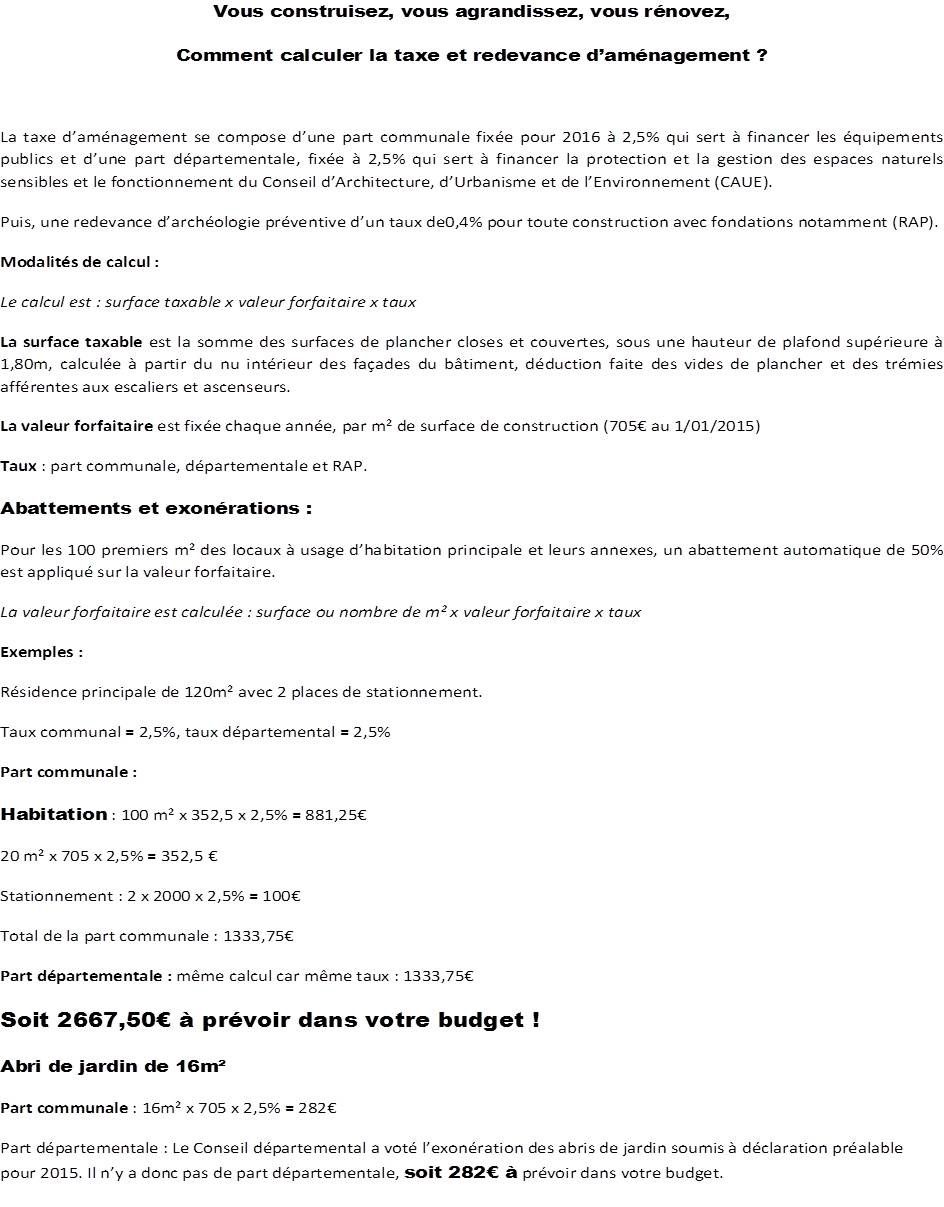

Voici quelques éléments vous permettant de calculer le budget Taxe d'aménagement de vos agrandissements, constructions etc...

Le taux communal reste à 2,5%.

Le taux départemental est également de 2,5%.

Opérations concernées

La taxe est applicable à toutes les opérations d'aménagement, de construction, de reconstruction et d'agrandissement de bâtiments ou d'installations, nécessitant une autorisation d'urbanisme (permis de construire ou d'aménager, déclaration préalable), et qui changent la destination des locaux dans le cas des exploitations agricoles.

Elle s'applique aux demandes de permis (y compris les demandes modificatives générant un complément de taxation) et aux déclarations préalables.

Fait générateur

La taxe est exigible au taux applicable à la date de :

- la délivrance de l'autorisation de construire ou d'aménager, ou du permis modificatif,

- la naissance d'une autorisation tacite de construire ou d'aménager,

- la décision de non-opposition à une déclaration préalable,

- l'achèvement des constructions réalisées sans autorisation ou en infraction, constaté par procès-verbal (taxation d'office).

Composition de la taxe

La taxe est composée de 3 parts (communale, départementale et régionale), chaque part étant instaurée par délibération de l'autorité locale : conseil municipal, conseil départemental .

La part communale ou intercommunale est instituée :

- de façon automatique dans les communes ayant un plan local d'urbanisme (PLU) ou un plan d'occupation des sols (POS) et les communautés urbaines (sauf renonciation expresse par délibération),

- de façon facultative dans les autres communes, par délibération du conseil municipal.

Certains aménagements et constructions sont exonérés :

- constructions jusqu'à 5 m²,

- ceux affectés à un service public,

- les logements sociaux ou habitations à loyers modérés (HLM),

- les locaux agricoles (serres, locaux de production et de stockage des récoltes et des matériels, centres équestres, etc.),

- un bâtiment détruit ou démoli depuis moins de 10 ans, reconstruit à l'identique.

Assiette

L'assiette de la taxe d'aménagement est composée de la valeur de la surface de construction et de la valeur des aménagements et installations.

Le montant de la taxe est calculé selon la formule suivante : surface taxable (construction ou aménagement) x valeur forfaitaire (sauf valeur fixe pour certains aménagements) x taux fixé par la collectivité territoriale sur la part qui lui est attribuée.

Valeurs forfaitaires

Les valeurs forfaitaires sont actualisées chaque année en fonction de l'indice du coût de la construction (ICC).

Les valeurs au m² sont de :

- 705 €

Pour certains aménagements ou installations, le mode de calcul de la valeur forfaitaire est différent :

- emplacement de tente, caravane et résidence mobile de loisirs : 3 000 € par emplacement (terrain de camping ou aire naturelle),

- habitation légère de loisirs (HLL) : 10 000 € par emplacement,

- piscine : 200 € par m²,

- éolienne de plus de 12 m de hauteur : 3 000 € par éolienne,

- panneau photovoltaïque (capteurs solaires destinés à la production de l'électricité) fixé au sol : 10 € par m² de surface de panneau (les panneaux solaires thermiques, qui produisent de la chaleur, ne sont pas taxés),

- aire de stationnement extérieure : de 2 000 € à 5 000 € par emplacement (sur délibération de la collectivité territoriale).

Taux

Le taux de la taxe d'aménagement est voté par la collectivité locale pour la part qui la concerne.

Le taux de la part communale se situe entre 1 % et 5 %, porté jusqu'à 20 % dans certains secteurs (travaux substantiels de voirie ou de réseaux, par exemple). Le taux peut varier selon les secteurs du territoire de la commune.

Si la construction ou l'aménagement est réalisé dans des lieux avec des taux différents, c'est le taux le plus bas qui s'applique.

Pour vous aider à calculer, cliquez sur ce lien bien utile : http://www.territoires.gouv.fr/calcul-de-la-taxe-d-amenagement-571